「保険貧乏」とは文字通り自分には本来必要のない保険に加入してしまっていることが原因で生活が困窮してしまっている状態のことです。

保険はいざというときに頼りになるいわゆる《お守り》のようなもので、漠然としたリスクのために必要以上の多額の保険に加入してしまう事が考えられます。

まして長く続いたコロナの影響で健康の大切さを改めて実感して病気への経済的な備えに民間の高額な医療保険の加入を考えている人は多いのではないでしょうか?

世帯別の平均年間払込保険料は 全生命保険で37.1万円、そのうち民間の保険払込平均は35.9万円で1ヶ月当たり約3万円となります。

世帯主年齢別の年間払込平均額で40~44歳で34.8万円、45~49歳は37.5万円、50~54歳は43.2万円、55~59歳で43.6万円とピークになっています。

*生命保険文化センター 2021年度「生命保険における全国実態」より

まずは今あなたの生活でもし万が一のことがあったらどういう保障が必要なのかをハッキリイメージしてそれに備える一番安い保険を選択することが賢い選択です。

![]()

いろいろ保険があるなかで一番利用する機会が多い《医療保険》について考えてみましょう。

医療保険は公的医療保険制度をフルに活用すること

ご存じかと思いますが公的医療保険制度とは、病気やケガをした時に医療費の一部を公的な機関が負担する制度のことです。

公的医療保険制度は保険料を支払っていない会社員の妻や子どもも制度の対象となる国民皆保険制度で国民全員が公的医療保険制度への加入を義務付けられています。

公的医療保障制度は3種類

公的医療保障制度はおおまかに3つに分類されます。

被用者保険(健康保険組合・共済組合制度)

大手民間企業に勤める役員・従業員が対象の「健康保険組合」、中小企業の被保険者が対象の「協会けんぽ」と公務員や教職員等を対象とした「共済組合制度」です。

国民健康保険

自営業者やその家族、無職者、年金生活者、学生、農林水産業従事者などが加入する保険です。

後期高齢者医療制度

75歳(一定の障害があり希望される方は65歳)以上の方が加入する医療保険制度です。後期高齢者医療制度の被保険者になると健康保険や国民健康保険から脱退することになります。

我が国の「医療保険制度」をもっと知れば安心が保障されます。

公的医療保障制度は発生する医療費に対していろいろな面で厚く保護されています。

さっそく「医療保険」のシミュレーションをしてみましょう。

- 被保険者:Aさんとします。(サンプル)

- 40代後半 男性 中小企業勤務 課長職 妻と中学性と小学生の子供2人の4人家族

- 年収600万円(40代後半男性の平均年収)

- 全国健康保険協会(協会けんぽ)加入3割負担

Aさんは協会けんぽの人間ドック(生活習慣病予防健診)で異常が見つかり、再検査の結果「がん」と判明しました。

Aさんは大きなショックと言い表せない不安のまま精密検査を受け、その後「手術」と「術後経過観察」のため入院しました。

「手術」は無事成功、術後の経過もよく無事元通りの生活の戻ることが出来ました。

わかりやすく費用は1,000,000円掛かったとします。

Aさんの自己負担分はどうなるでしょうか?

通常なら協会けんぽの3割負担なので、1,000,000円×0.3=300,000円の自己負担となるわけですが、Aさんには子供が2人いて300,000円もの大金は生活を圧迫することが目に見えています。

ここで「高額療養費制度」を利用することにしました。

まず蓄えの内からとりあえず300,000円を支払い「高額療養費」の申請を行います。

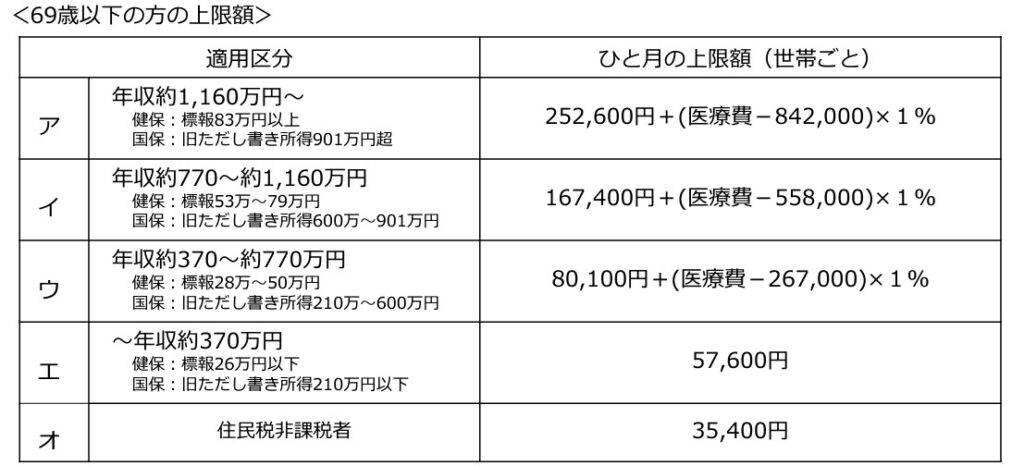

Aさんの「適用区分」はウなので

80,100+(1,000,000-267,000)×1%=87,430円が自己負担限度額になります。

高額医療費支給見込み額は300,00円- 87,430円=212,570円です。

健康保険証に書かれた協会けんぽの支部に「高額療養費支給申請書」を提出して申請手続きをしましたが払い戻しを受けるまで約3か月かかるようです。

なんとか早めに払い戻しができないかと調べたら「高額医療費貸付」という制度があることを知りました。

高額医療費支給見込み額の212,570円 × 0.8= 170,056円 1,000円未満は切り捨てのため、貸付金額は170,000円が支給されます。

(手続き開始から、ご入金まで2週間程度かかります)

結局300,000円-貸付額170,000円= 残りの窓口負担 130,000円になりました。

しかしその後もっと有利な方法を知ったのです。それは事前に「限度額適用認定証」または「限度額適用・標準負担額減額認定証(住民税非課税世帯の場合)」を入手しておく方法です。

これを医療費の支払時に窓口で健康保険証と共に提示すると窓口での支払いが自己負担限度額までで済みます。

今回は事前に高額な費用が掛かることを解っていたのでいまさらながら「限度額適用認定証」を手に入れておけばよかったなあと思いました。

100万円の請求があったらとりあえず30万円くらいの蓄えがあれば後は公的な健康保険でなんとか賄えることを知りました。

お金の上手な貯め方・殖やし方を知りたいという方は

女性のためのマネーセミナー【アットセミナー】をご活用ください。

手術や入院している間その分収入が減るのが心配だという方には「傷病手当金制度」という制度があります。

業務外の事由による病気やケガの療養のため仕事を休んだ日から連続して3日間(待期)の後、

4日目以降の仕事に就けなかった日に対して支給される制度です。

また仕事中や通勤途中に起きたケガ・病気・障害などを保障する「労働者災害補償保険(労災)」もあります。

公的な保険を詳しく知ることは毎月の保険料を節約することにつながります。

ただしこれら医療費に厚遇な制度ですが、差額ベッド代、食事代(1食460円)やその他入院中に掛かるレンタル、テレビ代、その他全額自己負担になる自由診療、先進医療費は高額療養費の対象外となっているので注意が必要です。

自己資金を蓄えておくか足りない分を民間の生命保険や医療保険で充当するようにするというスタンスなら「保険貧乏」にならなくて済むと思います。

保険をはじめ住宅ローン、教育資金、年金制度などに幅広い知識を備えたファイナンシャルプランナーに無料で何度でも相談できる生命保険に特化したFP無料相談

まとめ

「保険貧乏」の一番の原因は、いつ来るかわからない不安に駆られてなんとなく高額の保険やいろいろな保険に加入してしまうことです。

毎日の生活で食費や光熱費の節約は目に見えるものなので、せっせと励むことができますよねえ。

だったら保険も同じこと。

ケガや病気になった時、掛かる費用やその間の生活費はどのくらい必要なのかを出来る限り明確にしてまずは公的保険を検討して、不足分をカバーするために民間の保険を選ぶことが「保険貧乏」にならないためのおススメの方法です。

まずは毎月支払っている(または天引きされている)公的な保険を十分活用することから始めませんか?

保険についての無料相談なら「リクルートの保険チャンネル」

おまけ:用語説明

- 高額療養費制度

公的医療保険加入者の1カ月間(1日から月末まで)の医療費が、自己負担限度額を超えたとき、超過分が還付される制度です。還付されるまで3か月以上かかります。

ただし、保険診療の対象とならない請求分については、高額療養費の対象となりません。 - 高額医療貸付制度

高額療養費は本人の申請により支給されますが、医療機関等から提出された診療報酬明細書(レセプト)の審査を経て行うため決定に約3ヶ月かかります。

そのため当座の医療費の支払いに充てる資金として、高額療養費支給見込額の8割相当額を無利子で貸付を行う制度です。ただし、保険診療の対象とならない請求分については対象となりません。

申請してから2週間程度で借受人の口座に振り込まれます。(市区町村によって違うことがあります) - 高額療養費委任払い制度

各市区町村の国民健康保険加入者で、医療費が高額なため生活を維持しつつ医療機関へ医療費を支払うことが困難な人に対する貸付制度です。

ただし、保険診療の対象とならない請求分については対象となりません。 - 限度額適用認定証

「高額療養費制度」は申請してから還付されるまで2~3か月かかりますので一時的に大きな負担になります。その場合「限度額適用認定証」を保険証と併せて医療機関等の窓口に提示すると、1ヵ月 (1日から月末まで)の窓口でのお支払いが自己負担限度額までとなります。

あらかじめ高額な医療費が掛かると予想される場合に備えて申請しておくことが良いでしょう。 - 傷病手当金制度

傷病手当金は、被保険者が病気やけがのために働くことができず、会社を休んだ日が連続して3日間あったうえで、4日目以降、休んだ日に対して支給される制度です。

ただし、休んだ期間について事業主から傷病手当金の額より多い報酬額の支給を受けた場合には、傷病手当金は支給されません。 - 付加給付制度

1カ月間に支払った医療費が高額療養費の自己負担限度額を上回った場合に、超えた部分の医療費を払い戻してる制度です。

ただし、付加給付があるのは大手企業の健康保険組合などに限られ、中小企業の人などが加入している「全国健康保険協会(協会けんぽ)」などのように、付加給付制度のない健康保険組合もあります。

また、国民健康保険には付加給付制度がありませんので、自営業者なども付加給付の対象外となります。 - 医療費控除制度

その年の1月1日から12月31日までの間に自己または自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができます。